Dags

att lägga 2023 till handlingarna och titta tillbaka på hur året har förändrat min

ekonomi. Precis som förra året har det varit stor oro i världen. Jämfört med tidigare år har jag varit friskare även om mina sömnproblem och orkeslöshet i slutet på året har varit oroväckande. Om förra året var lite av ett mellanår ekonomiskt skulle jag säga att det här året varit bättre. Inflationen har fortsatt att gröpa ur värdet på mina pengar men lågkonjunkturen har inte påverkat branschen jag jobbar i alls, tvärtom har det varit mer att göra än någonsin. Jag har blivit senior och min lön blivit bättre. Sparat har jag gjort alla månader och utdelningarna fortsätter komma in på kontot i allt högre hastighet.

Ekonomiska mått

Sparkvot

Sparkvot = (Lön - Kostnader) / Lön

Ett friskare 2023 än 2022 har satt sina spår i lönekuvertet. Inkomsten ökade med 18% i år jämfört med förra året. En högre lön och en del övertid hjälpte också till. Nästa år kommer förhoppningsvis bli ännu bättre med min nya lön och lönerevision på det. Byråkratin mal sakta på och jag kommer få retroaktiv höjning för de två månader det här året som den inte har betalats ut än.

På utgiftssidan har inflationen precis som förra året varit kännbar,

framförallt när det gäller matpriserna. Det märks även att sonen har

blivit äldre, äter mer och engagerar sig i nya och dyrare

fritidsaktiviteter. I år är posten mat och restaurang 25% större än ifjol, lite av det beror dock på mitt 40-årskalas som sticker ut som en engångsgrej. Här finns dock en del förbättringspotential att försöka hämta hem nästa år.

Strax efter nyår bytte jag kyl, frys, tvättmaskin och torktumlare. Nu när det har gått ett helt år kan jag se att min elförbrukning minskat ungefär 30% jämfört med tidigare år. Nu är inte elen en speciellt stor post i min budget, men bytet har överträffat mina förväntningar på andra sätt också. Renare tvätt, hållbarare matvaror och ingen regelbunden avfrostning av frysen ligger på pluslistan.

Totalt ökade utgifterna i år med 7,6%.

Ökade utgifter men ännu större inkomster gör att sparkvoten i år steg till knappt 50%, vilket är bättre än det senaste året. Jag behöver dock fortsätta vara observant och jobba på utgiftssidan så att den inte sticker iväg och äter upp min löneökning.

Soliditet

Soliditet = (Eget kapital) / (Totala tillgångar)

I slutet på förra året var min soliditet 90,3% och har nu ökat till 93,4%, en förbättring som kommer av att jag jobbat med båda

parametrarna i ekvationen, både ökat mina tillgångar och minskat mina skulder.

Frihetsgrad (Arbetsfri-dagen)

Frihetsgrad = (Utdelningar senaste 12 mån) / (Kostnader senaste 12 mån)

Ett av mina favoritnyckeltal! Hur stor del av mina kostnader som jag

täcker med mina utdelningar.

Trots att mina kostnader har

ökat har min frihetsgrad stigit, från 59,8% till 65,4%. Det

beror naturligtvis på att mina utdelningar har ökat mer. Det motsvarar att jag

behövt jobba 20 dagar färre i år än förra året för att klara av att betala

mina kostnader.

Förvaltningsavgift

Förvaltningsavgift = Avgifter / (Genomsnittligt kapital)

Hur mycket jag har betalt i olika avgifter för att

handskas med mina pengar och försöka få dem att växa; courtage,

fondavgifter, kapitalförsäkringsavgifter etc. Skatter räknar jag inte. Under "Mina

avgifter" hos Avanza finns en sammanställning per år som jag använder mig av.

Jag räknar ut mitt genomsnittliga kapital genom att ta ett medelvärde på

värdet sista dagen på de fem senaste kvartalen; 31/12 året innan, 31/3,

30/6, 30/9 och 31/12.

Årets förvaltningsavgift blev 0,08%, vilket kan jämföras med siffran

för 2022 som var 0,24%. Förra året avvecklade jag min kapitalförsäkring och var rätt aktiv med mina innehav. Jag hoppades då att förra årets siffra skulle vara ett hack uppåt i en nedåtgående kurva. Årets siffra tyder på det.

Tillgångar

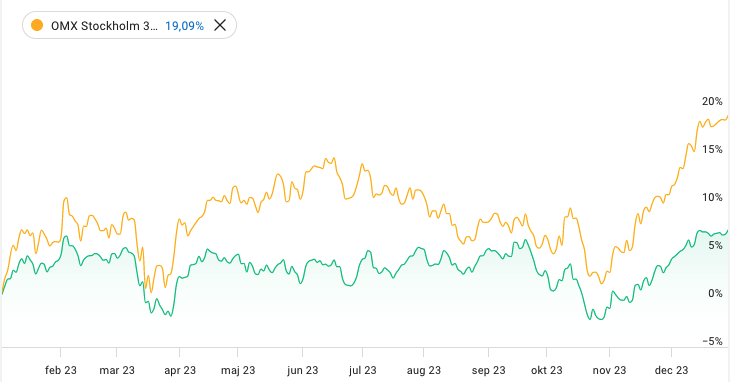

Sparande

Under

året har summan av insättningarna till mitt sparande varit i stort sett varit oförändrad jämfört med ifjol.

Jag

har en defensiv placeringsinriktning och strävar inte efter att jaga

varenda litet öre i avkastning för att kunna sova gott om natten även

när läget är oroligt. Jag gått sämre än index och uppgången i slutet av året stannade på 8,53%.

Utdelningar

2023 blev mitt bästa utdelningsår hittills. Mearsk dundrade in en extrautdelning utan dess like vilket gjorde att jag med marginal slog förra året trots att jag trodde att det skulle bli svårt. Slutsumman blev 188 657 kr (15 721 kr/mån i snitt). I den summan igår ränta med 4 519 kr. Det är en ökning med 28 242 kr.

Under året nådde jag delmålen på 600 000 kr och 700 000 kr i ackumulerad utdelning och till slut blev summan 728 552 kr.

Bostad

Jag

tar ingen hänsyn till värdet på min bostad i mina beräkningar, så

varken uppgång eller nedgång påverkar tills jag säljer den. Renoveringar och förbättringar bokförs som vanliga levnadskostnader.

Skulder

Skuldsidan krympte med 24% under året. Bolånet gissar jag

att det tar ungefär 6 år att amortera av helt om jag fortsätter i den

takt jag håller nu. CSN är numera avbetalt. Mitt

mål är att vara skuldfri den dagen jag går i pension.

Bolån

Jag

har fortsatt att amortera enligt min plan på bolånet. Räntan

har fortsatt uppåt under året och toppade på 4,95%. Med samma summa för ränta och amortering varje månad blir det dock inte så mycket extra amorteringar som

tidigare år. Vid årets början hade jag en ränta på 3,69% och

vid årets slut 4,84%.

Jag brukar försöka visualisera hur

mycket av min bostad som jag respektive banken äger, om man ser till hur

stort bolånet är jämfört med bostadens värde och dess yta.

I december 2022 ägde banken 12,2 av mina kvadratmeter och nu i slutet på

det här året 9,6 kvadratmeter. Min del av bostaden har alltså blivit 2,6 kvadratmeter större än förra året genom mina amorteringar.

Aktiekredit

Min kredit är outnyttjad och känns riktigt bra att ha som säkerhet att falla tillbaka på om något oväntat skulle hända.

CSN

I november slutamorterade jag mitt CSN-lån. Ett lån mindre och ett delmål avbockat på min resa mot skuldfrihet.

Uppskov

Räntan på uppskovet på vinst vid bostadsförsäljning är 0%. Vi får se

hur länge det håller i sig. Jag håller fast vid min plan och amorterar av en

tiondel varje år på uppskovet jag har sen flytten för sex år sedan, så

även under året som var.

Slutord

Målet närmar sig sakta men säkert.

Ja, kostnaderna har ökat men så har även utdelningarna gjort. Min

ekonomi har blivit starkare, banken äger mindre av min bostad, CSN-lånet är avbetalt. Som obotlig optimist tror jag ju att 2024 kommer att bli ytterligare ett år som jag kommer ännu starkare ekonomiskt ur.

Men pengar är ju inte allt. Viktigast är att få vara frisk. Jag måste ta en allvarlig funderare på hur jag ska få ihop livspusslet under nästa år för att orka med.

.png)

.png)

.png)

.png)

.png)

.png)

{kind=link}

Kommentarer

Skicka en kommentar